(日経ビジネス2015年9月14日号より転載)

1980年代のバブル経済の膨張と崩壊には3つの原因がある。日銀の金融政策の失敗、先進国で進んだ金融自由化、米国の圧力である。これに加え危機管理能力の欠如が、「失われた20年」を形作った。

●バブル期の日経平均株価推移

「俺はバブルの戦犯の一人ではないのか…。二十数年たっても、その思いは消えない」

元日銀理事、佃亮二。84歳。佃はバブル時代のことを思い出すたびに、悔恨の念に胸をふさがれるという。「日銀の幹部として、バブルを抑えるためにすべきことを本当にしたのか」と。

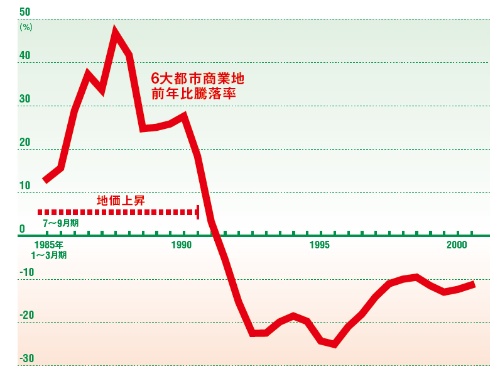

佃が理事に就任したのは、日本中が株価と地価の高騰に沸いた1980年代バブルの入り口、86年のことだった。日経平均株価は85年から89年末までに約3.3倍、東京、大阪、名古屋など6大都市の商業地の地価は、ほぼ同期間に4倍に急騰した。高級車が飛ぶように売れ、不動産会社は金にあかせて欧米の有名ビルまで買いあさった。メーカーさえも資金を借りて運用する財テクに血道を上げた。

まさに金ぴかのバブルはしかし、90年代初めに突然、破裂し、以後日本は長く苦しい「失われた20年」に入っていった。佃の悔恨は、その長期停滞の発火点を作ったのは自分たちではなかったかという自責だった。

●東京など大都市・商業地地価の前年比騰落率の推移

出所:日本不動産研究所、ドイツ証券のデータを基に本誌作成

利下げは3度までにすべきだった

戦後70年の中でも、80年代後半のバブルの生成と崩壊は、日本経済にとって特筆される出来事だろう。だが、バブルはなぜ発生し、突然崩壊していったのか。それは、長い経済停滞から抜け出しきれない我々に今、何を問いかけているのか。もう一度、佃の話に戻ってみよう。

日銀は佃が理事になった86年の1月から、それまで5%だった公定歩合を立て続けに3回引き下げ、4月には3.5%にした。前年の85年9月、深刻な貿易赤字に苦しむ米国のために、日米欧5カ国(G5)は突然、ドル安協調政策を打ち出した。プラザ合意である。これが急激な円高をもたらして日本の輸出産業を直撃した。日銀は、銀行の貸出金利に影響する公定歩合を引き下げて内需の刺激を図った。景気のてこ入れとともに対米貿易黒字を減らすためだ。

「自分は営業局長として、企業や金融機関の声を常に聞いていた。すると、86年半ばには円高不況からかなり回復していた。利下げで市中のマネーの量も増えていた。4度目の利下げをやると、予測できない物価上昇が起きる可能性があると思った。利下げは3度目まででやめるべきだった」

佃は行内で「マル卓」と呼ばれ、当時金利政策を事実上決める権限を持っていた役員会で主張しようと身構えていたが、総裁の澄田智は佃の意見を採用することもなく、同年11月に3%、87年2月には2.5%へ逆に引き下げた。

裏にあったのは、米国の反発だった。86年前半の3度にわたる利下げの後、日本は内需拡大のため、財政出動による3兆円に上る公共事業の実施も表明していたが、米財務長官、ジェイムズ・べーカーは大蔵大臣、宮沢喜一に対して不満を示した。その程度では、保護主義に傾く米議会を納得させられないというわけだ。結果、澄田は対米協調のために、さらなる利下げに踏み込んだ。日銀はバブル化する状況を見ながら利下げ停止に遅れ、後には景気過熱を防ぐための利上げにも遅れた。

佃の悔恨は、その双方の決定を変えられなかったという思いにある。バブル発生の一因は日銀にあるというのである。

銀行をアニマルにしたものとは

だが、別の角度から見ると、バブルには異なった問題が見える。語るのは、当時、バブルで最ももうけた不動産会社の一つと言われた麻布建物の元社長、渡辺喜太郎だ。

「85年に入ったあたりから、複数の銀行が一斉に『カネは貸すからどんどん不動産投資に使ってくれ』と言い出したんだ。中には『金利は今までの半分でもいい』なんていうところもあった。とにかく『使え使え』なんだ」

渡辺は34年生まれ。太平洋戦争で孤児になり、織物工場で丁稚奉公をした後、56年に中古車販売会社を設立。64年から不動産販売を本業にし始めた。不動産売買のコツは、長年の盟友で政商として知られた小佐野賢治から教わったという。

そして銀行の大量融資に乗って都心でビルを買いまくり、90年には160棟を所有。グループで最大7000億円とも言われる借金をしたが、米経済誌、フォーブスに「世界6位の大富豪」と紹介されるまでになった。

だが、麻布建物はバブル崩壊後の2007年、不動産価格急落の中で破綻した。渡辺はその際、資産隠しをしたとして逮捕もされている。振り返ればジェットコースターのような激しいアップダウン人生を演出したのは、銀行だとも言える。銀行は公定歩合の引き下げが始まる前から動きを活発にし、事実上、渡辺を動かす黒子だったからだ。

銀行が利下げ前から激しく動いていたのは、米国の主導で先進国の金融・資本規制が撤廃されたことによる。日本でも1980年頃から、資本取引の原則自由化や、預金金利の自由化開始、さらには企業側もワラント債(新株予約権付社債)の発行解禁などが次々と始まった。

これが銀行を一変させた。預金にはより有利な金利をつけ、貸し出しへは逆に安い金利を提示する預貸競争だ。「護送船団方式で守られてきた銀行が急に競争に目覚めた」(専修大学教授の田中隆之)のである。

「全預金者を債務者にせよ」──。89年10月、富士銀行(現みずほ銀行)に対する日銀の検査で全国の支店へのこんな指示書が見つかった。預金しかない顧客にも貸し込み、収益を上げよと言わんばかりの指示書である。当時の銀行の前のめりの姿勢がうかがえるというものだ。バブルが膨張した2つ目の原因は銀行であり、借り手の企業自身でもあるのだろう。

そして3つ目の原因は米国である。バブルには、それにつながる伏線がいくつもある。そしてその先にいつもいるのが米国だった。例えば、銀行が“アニマル化”する引き金となった金融・資本市場の自由化の多くは、米国が市場改革を促すために、84年から日本との間で始めた円ドル委員会で決まっている。

●バブル経済の生成と崩壊に関する主な出来事

| 1969年 1月 |

第1次対米鉄鋼輸出自主規制開始 | 米国への輸出が増え続けたため、同国内の産業保護のため、日本が輸出を自主規制するなどの対策を行った。繊維から始まり、鉄鋼へも拡大。 |

| 1980年 12月 |

外為法改正 | 資本取引を原則禁止から原則自由へ。日本の資本移動が自由化される。 |

| 1981年 5月 |

自動車の輸出自主規制開始 | 輸出自主規制が自動車にも拡大。 |

| 1984年 5月 |

日米円ドル委員会 | 日米で日本の「大口預金金利の自由化」「外貨の円転換規制の撤廃」などを合意。金融自由化へ。 |

| 1985年 9月 |

プラザ合意 | 日米独など先進5カ国(G5)で、ドル安円高誘導を合意。米国の大幅な経常赤字対策だったが、日本は大幅な円高へ。 |

| 同年 |

大口定期預金創設 | 金融自由化の一環。金利の自由化を始めた。 |

| 同年 |

地価、株価上昇始まる | 東京、大阪など6大都市の商業地を中心に地価上昇が始まる。株価も上昇へ。 |

| 1986年 1月 |

公定歩合引き下げ | 5%の公定歩合を4.5%に。以後11月までに3%へ。87年2月には2.5%に。 |

| 同年 4月 |

前川リポート発表 | 日米貿易摩擦解消のため、中曽根康弘内閣は内需拡大、市場開放、金融自由化などを図る方策を発表。 |

| 同年 7月 |

日米半導体協定 | 日本製半導体の世界シェアが拡大し、低価格輸出防止を狙うとされた。 |

| 1987年 2月 |

ルーブル合意 | プラザ合意で始まったドル安とマルク安に歯止めをかけた。だが、結果としてドルの下落を止めることはできなかった。 |

| 同年 10月 |

ブラックマンデー | プラザ合意以降のドル安基調を変えるため、利上げが行われるとの見方が広がったことなどで米ダウ平均株価が大暴落した日のこと。 |

| 1989年 5月 |

公定歩合引き上げ | 日銀は公定歩合を2.5%から3.25%へ。金融引き締めを開始。90年8月には6%に上げた。 |

| 同年 9月 |

日米構造協議開始 | 米国の対日貿易赤字縮小のため、日本の構造改革などを迫った。 |

| 同年 12月 |

日経平均最高値 | 12月29日、日経平均株価が3万8915円の史上最高値をつけた。 |

| 1990年 3月 |

不動産業への総量規制開始 | 大蔵省が金融機関に不動産業への貸し出しを規制する融資の総量規制を開始した。 |

| 同年 同月 |

時価発行増資を停止 | 90年に入って以後、株式市場が低迷したため、大蔵省の“指導”で時価発行が停止となった。 |

| 1991年 3月 |

三和信用金庫破綻 | バブル崩壊による金融機関破綻の第1号とされた。94年頃から金融機関の破綻が本格化。 |

| 1992年 1月 |

地価税導入 | 地価高騰の抑制のため、一定の土地を保有する個人・法人に課税したが、98年から凍結。 |

| 1995年 8月 |

住宅金融専門会社の危機 | 大蔵省の検査で住専8社のほとんどが巨額の不良債権を抱えていると判明。 |

| 1997年 11月 |

三洋証券、北海道拓殖銀行、山一証券が事実上の破綻 | 金融危機。三洋証券は自主廃業。拓銀は営業譲渡。山一は自主廃業。 |

| 1998年 10、12月 |

日本長期信用銀行、日本債券信用銀行が公的管理に | 長銀、日債銀に金融危機が及ぶ。 |

| 1999年 3月 |

大手15銀行に公的資金注入 | 政府が大手銀行に公的資金注入。 |

| 2003年 6月 |

りそなグループに公的資金注入 | りそな銀行グループに公的資金注入でバブルの最終処理。 |

年収の5倍でも自宅が買えない

この円ドル委員会をさらに遡ると、日米間で50年代から時代ごとに激化した繊維、鉄鋼、テレビ、自動車などの貿易摩擦がある。大量の輸出で米国内産業を圧迫しているとして、米国が日本に輸出規制などの譲歩を迫る構図が続いてきた。

日本の経済力がピークに達した80年代は、この摩擦が最も激しくなった時期だった。86年には対外貿易黒字の縮小を目指して内需拡大を図り、日本の市場開放策を示すいわゆる前川リポートが策定された。89年にも、ほぼ同じ目的で日米構造協議が行われた。

前川リポートでは「『消費生活の充実』によって内需拡大を図るとした部分が後に、リゾート法につながり、バブルの一因になった」(策定メンバーの一人で元経済企画庁長官の宮崎勇)。構造協議では「最後に公共事業に焦点が当たる不幸な結果になり」(交渉メンバーの一人で大蔵省財務官だった内海孚)、日本は10年間で630兆円に及ぶ公共事業の実施を“約束”した。経済力の低下に対する米国の焦りが、日本への強い圧力となり、バブルの一因にもなっていった。

このバブルの生成過程で見える様々な顔は、経済の心臓であり血液である金融をコントロールするための国のマネジメント力の欠如ではないか。バブルの崩壊過程の政策の稚拙さがそれを示す。89年になると、特に地価の高騰に対する国民の不満が鬱積してきた。宮沢政権は「年収の5倍でマイホームを買える」政策を掲げていたが、それは絵空事にさえなっていた。地価を下げ、バブルを収束させることは一種の社会正義にさえなっていた。

日銀は、89年5月から1年半で5回の利上げに踏み切り、公定歩合を6%まで押し上げた。89年12月に総裁に就任した三重野康が「平成の鬼平」と、もてはやされたのはこの時だ。

ところが、政府はこの時、致命的な政策ミスを犯す。日銀が利上げを続けるさなかの90年3月、金融機関から不動産会社に対する融資の総量を規制し始めたのである。「利上げより融資規制の方が地価下落に明らかに効果を表す」(ドイツ証券不動産担当アナリスト、大谷洋司)と分かっての策だ。

株価は、利上げで90年初めから下げ始めていたが、地価は約1年持ちこたえた。利上げと同時に行うマネーの絞り込みは、粘る地価を最終的にたたき落とす政策に等しかった。

ソフトランディングはできない

だが、この時、企業が保有する株式と不動産という資産価格は下落しても、その購入のために積み上げた負債は減らないという問題がやがてバランスシート不況につながると予測した「財務省幹部はいなかった」(ある局長経験者)。それどころか、経済予測のプロである日銀調査統計局の局長にこの後すぐに就く賀来景英も「想像していなかった」と話す。

この当時の財務省、日銀には「事実上、バブルをソフトランディングさせるノウハウはなかった」(当時の財務省銀行局幹部)のである。

一方、米連邦準備理事会(FRB)の議長だったアラン・グリーンスパンは、任期1期目の88年に自らを選任した大統領、ロナルド・レーガンが後任を選ぶ大統領選前に景気を押し上げようと利下げを求めたが応じなかった。金利は10%近くに達したが、89年に景気が悪化し始めると、即座に引き下げ、さらに状況を見ながら小刻みに続けてショックを和らげた。この後、グリーンスパンは「資産価格の変動は金融システムに大きな影響をもたらす。対策は早ければ早いほどいい」と述べている。

日本はその後、大手銀行子会社の住宅金融専門会社が、不動産会社への融資などで巨額の不良債権を抱え、金融システムを揺るがした。しかし、当初は「大蔵省に住専への検査権限すらなかった」(当時銀行局長だった寺村信行)ため、また後手に回った。

金融危機に対応する道具立てはこの時できた。預金保険機構の拡充や公的資金の注入などだ。しかし、例えば、日銀が異次元緩和の出口政策で失敗し、金利が暴騰するような場面があったらどうなるのか。国債を大量に保有し、体力のない地銀は、どう対応すべきか。その前に金利を暴騰させないための政府・日銀の連携策は…。バブルの生成と崩壊過程の問題は何度でも精査すべきなのだろう。

=文中敬称略

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。