국내 시중은행들의 빅데이터 활용이 제자리걸음을 하고 있는 동안 해외 은행들은 쓰임새를 크게 넓히면서 국내외 은행 간 기술 및 활용도 격차가 크게 벌어졌다.

실제로 국내 시중은행들의 빅데이터 활용은 고객 발굴, 마케팅 활용, 고객관계관리(CRM), 보안 등 초보적인 수준에 머물고 있다. 반면 해외 은행들은 포트폴리오 분석, 트레이딩, 리스크 관리, 마케팅, 보안 등 은행 업무 전반으로 빅데이터 활용을 넓혀가고 있다.

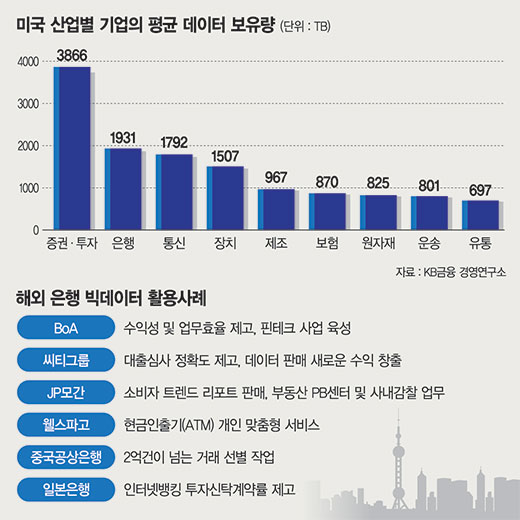

■외국, 한 발 앞선 빅데이터 정책

19일 금융권에 따르면 해외의 경우 정부가 금융권 빅데이터 산업 발전을 위해 지난 2012년부터 관련 정책을 잇따라 내놓으면서 지원사격하고 있다. 미국은 빅데이터 연구개발(R&D) 이니셔티브(2012년 3월), 영국은 오픈데이터 전략(2012년 3월), 일본은 액티브재팬 ICT 전략(2012년 5월) 등을 통해 은행 및 금융권에 빅데이터의 뿌리를 심어줬다.

미국은 2010년 금융업이 타산업에 비해 양질의 많은 데이터를 보유하고 있다고 판단, 빅데이터가 금융산업의 미래 경쟁우위를 가늠하는 중요한 키로 작용할 것으로 예측했다.

실제로 KB금융지주 경영연구소에 따르면 미국의 산업별 기업 평균 데이터 보유량은 금융권이 총 6667TB(은행 1931TB, 증권 3866TB, 보험 870TB)로 조사대상 산업의 50.3%를 차지했다. 국내 산업별 데이터 수치는 발표된 자료가 없으나 미국과 유사할 것으로 업계는 예측하고 있다.

우리 정부는 지난 2013년 12월 창조경제를 위해 '빅데이터 산업 발전전략'을 발표, 정책적 지원을 하고 있으나 정책적 시각 차이 등으로 인해 금융권, 특히 은행권에서 어려움을 겪고 있다.

■빅데이터를 선도하는 미국계 은행

미국 뱅크오브아메리카(BoA)는 빅데이터를 분석·활용해 수익성 향상을 꾀하고 있다.

스마트폰을 활용한 핀테크가 확산됨에 따라 소셜네트워크서비스(SNS) 등을 통한 실시간 디지털 마케팅을 강화해 고객유치율과 수익성을 향상시켰다. 빅데이터 분석시스템을 도입해 신용리스크에 대한 조기경보체제를 강화, 신용관리 및 손실예측 처리시간 단축, 비정형정보 분석과 가동성 증대 효과 등을 거뒀다. BoA에 따르면 가입자 유치비용은 빅데이터 분석시스템 도입 전에 비해 25% 절감됐고 고객당 수익성도 12%에서 18%로 증가됐다. 채무 불이행 확률 계산시간도 기존 96시간에서 4시간으로 감소하는 등 눈에 띄는 성과를 거두고 있다.

최근에는 고객들의 SNS의 비정형데이터를 분석해 고객의 성향과 그날의 기분 등을 파악해 핀테크 마케팅에 사용하고 있다.

씨티그룹은 IBM사의 '왓슨(Watson)' 슈퍼컴퓨터를 이용해 대출심사 정확도를 높이고 은행서비스 단순화 등을 이뤘다.

고객들의 거래내역에 대한 빅데이터 분석을 통해 신용도가 낮은 고객들을 선별해 대출이나 신용카드 발급 여부를 결정하고 있다. 고객센터에 왓슨을 도입해 고객응대 서비스의 질을 높이고 고객들의 결제 데이터를 분석해 방문빈도가 높은 제휴 가맹점의 할인쿠폰을 이벤트로 발송하는 등 고객별 맞춤서비스를 제공 중이다.

최근에는 고객의 거래정보를 분석, 추출해 스페인 의류회사에 제공함으로써 새로운 수익모델을 창출했다. 이 업체는 어느 지역에 몇 개의 점포를 열지 등을 해당 데이터로 판단해 사업전략을 구상할 계획이다.

JP모간체이스 역시 빅데이터를 소비자 트렌드 분석보고서, 부동산 프라이빗뱅킹(PB)업무, 사내감찰업무 등에 활용하고 있다. 미국 경제지표 등 외부 데이터와 지주 내에서 통합된 내부 데이터를 활용해 소비자 트렌드 분석보고서를 만들어 타은행 및 고객에게 판매해 새로운 먹거리를 만들었다.

또 고객의 SNS 등 비정형데이터를 분석해 지역별 인기도를 파악, 부동산 시가 산정에 활용하고 직원들의 인터넷 사용기록, e메일 및 전화기록 등을 분석해 직원비리를 사전에 막고 있다.

미국 웰스파고는 빅데이터를 고객맞춤형 서비스에 활용하고 있다. 고객의 현금자동입출금기(ATM) 조작 이력을 분석해 고객별 화면버튼을 재배치했다.

만약 송금을 주로 하는 고객이라면 송금 버튼이 가장 먼저 ATM 화면에 올라오고 입금을 많이 하는 고객이라면 입금 버튼이 가장 먼저 뜨는 방식이다.

■아시아계 은행들도 잰걸음

아시아 은행들도 빅데이터 활용에 열을 내고 있다. 중국 공상은행은 하루 2억건에 달하는 거래규모를 선별하기 위해 빅데이터 분석 솔루션을 구축했다.

일부 일본 은행들은 인터넷뱅크 활성화를 위해 고객의 입출금과 거래 데이터, 화면 이동 경로를 분석해 인터넷뱅킹의 투자신탁계약 성사율을 높였다. 만약 고객이 인터넷뱅킹으로 대출을 신청하던 중 멈춰 고민을 하면 과거 수집한 데이터로 고객의 성향을 분석한 후 고객에게 맞는 대출상품을 제시하거나 고민상담을 바로 실시해 계약을 끝내도록 유도해 성사율을 높인 것이다.

sijeon@fnnews.com 전선익 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지