(日経ビジネス2015年9月21日号より転載)

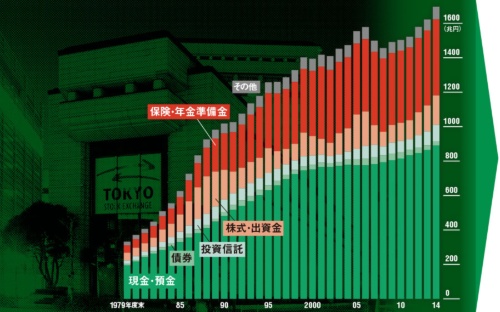

●家計の金融資産推移

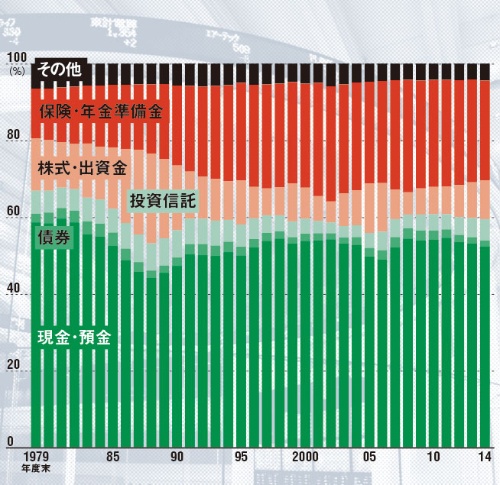

●個人の金融資産の構成比推移

その日、松本大は、米ゴールドマン・サックスの幹部たちが慰留するのを前にきっぱりと言った。「退職して日本でネット証券を興したい」。

1998年11月。同社の日本法人に勤務し、債券トレーダーとして高い業績を上げた松本は、その4年前、30歳の若さで米本社のゼネラル・パートナー(共同経営者)に抜擢されていた。巨額の報酬を得て前途は明るく開けていたが、それを捨て去ることに躊躇はなかった。

松本の人生を変えたのは、1年前、97年3月末にふと目にした1つのペーパーだった。96年11月に首相、橋本龍太郎が着手を宣言した日本版ビッグバンの改革項目を載せたものだ。

日本版ビッグバンは、金融・証券市場を自由化(フリー)、透明化(フェア)、国際化(グローバル)の3点から大改革し、「2001年までにニューヨーク、ロンドン並みの国際市場として再生する」というものだ。

米英に10年以上遅れた改革

具体的には、①証券会社開業を免許制から登録制にするなど、証券、保険などの分野への新規参入促進②業態ごとの商品・業務規制の撤廃・緩和③株式売買など手数料の自由化④銀行を経由することになっていた為替取引の自由化⑤デリバティブの導入・利用拡大⑥情報開示の拡大⑦証券取引所以外での証券売買解禁──などだった。

「日本の金融が大きく変わる」。松本は一読してそう直感した。

日本版ビッグバンは、戦後日本にとってエポックメーキングな出来事だったが、米国や英国に比べ出遅れ感は否めなかった。

米国は、1975年に証券取引所で証券の売買をする集中義務を撤廃。さらに株式などの委託売買手数料も自由化するなど、断続的に改革を続けた。この結果、市場には多様なプレーヤーが参入。株式の売買だけでなく、様々な投資信託が登場し、活況を呈した。さらに企業のM&A(合併・買収)仲介や市場参加者自身の株式の自己売買など投資銀行業務も成長し、世界最大の金融大国となっていった。

70年代まで米国と並ぶ金融市場だった英国は、米国の改革でいったん、その地位を低下させていた。それを巻き返そうと、86年から取り組み始めたのが日本のモデルにもなったビッグバンだった。手数料の自由化をはじめとした規制緩和を一気に行い、米国に引き寄せられていた取引を再びロンドン市場に取り戻したのである。

この時の米英に共通するのは、日本に逆転された製造業でなく、金融を経済の重要なけん引役に位置付け、そのための環境整備を図ったことだ。米国では、80年代半ばにGDP(国内総生産)に占める金融・不動産業の比率が製造業を逆転していた。その産業構造の変化に対応して、米国にもう一度成長力をつけようとしたのである。

一方の日本は米英のような資本市場改革がほとんど進まなかった。80年代半ばには大手都市銀行が巨大化。世界の預金残高ランキングでトップ10の半分を占めるほどにもなって、その力を過信した。株式市場もバブルで上昇を続け、市場改革のニーズを感じた人間がいなかったからだ。

その結果、日本の金融ビジネスは米英の変化の潮流から取り残された。米英の金融機関が証券業務に果敢に攻め込み、M&A仲介や自己売買、デリバティブ(金融派生商品)の開発など、新たなビジネスを必死に開発していたのに、日本の金融機関の主要業務は相変わらず個人や企業から預金を集め、貸し出す伝統的な商業銀行の域を出ることがなかった。

根強く残っていたカルテル体質

そのツケはバブル崩壊で余分に払わされた。当時の日本の金融市場は、マクロ的に見れば、「個人や企業のマネーが、株式などではなく預金などの形で銀行部門にたまりすぎた」(後に金融庁長官となった五味弘文)状態(上のグラフ参照)だった。

しかも金融機関は、地価の上昇を前提に土地を担保に融資していた。地価や株価が暴落すると、多額の融資を受けていた不動産系企業などの資金繰りが悪化して不良債権が増大していった。バブル崩壊は、伝統的な商業銀行モデルの継続に重いかせとなったのである。

それでも金融改革を進めようという機運は盛り上がらなかった。例えば証券ビジネス。当時、株式の売買は証券会社の手数料が高止まりしていた上に、有価証券取引税などがかかり、欧米に比べてコスト高な構造がはっきりしていた。ところが、「証券会社の中には、そうした問題を指摘する声はほとんどなかったし、逆に守りに入っていた」と松井証券社長の松井道夫は指摘する。

松井はビッグバンの始まる前、96年4月から、顧客の株式を預かる際に証券会社がかけていた保護預かり手数料を他社に先駆けて無料化。インターネット証券に進出する前年の98年には、投資信託の手数料を大幅に引き下げて、大手証券系列の投信会社から商品供給をストップさせられている。

「当時の証券界はカルテル体質のようなものだった」(松井)のである。バブル時代まで長期にわたって株価が上昇した時代の名残で、バブル崩壊後になっても投資家は不満の声を上げないし、規制する側の旧大蔵省は「前例踏襲に慣れきっていた」と元財務大臣の与謝野馨は振り返る。

●日本版ビッグバンを中心にした改革の概要

| 1996年 1月 |

橋本龍太郎内閣発足 | 橋本首相は、2001年までに日本の金融市場がニューヨーク、ロンドン並みの国際市場となることを目標に金融システム改革に乗り出した。 |

| 1997年 6月 |

自社株取得の促進、ストックオプション制度改革 | ストックオプション全面解禁。企業の自社株買い規制を緩和。 |

| 同年 7月 |

デリバティブ全面解禁 | 個別株オプションなどデリバティブを全面解禁。リスクヘッジの多様な取引が可能に。 |

| 同年年 10月 |

証券総合口座解禁 | 翌年9月には、給与振り込みも可能に。個人と証券市場の距離を短くした。 |

| 同年 11月 |

三洋証券、山一証券、北海道拓殖銀行が事実上経営破綻 | 金融危機深刻化。大手金融機関が連続破綻。 |

| 同年 12月 |

金融持ち株会社解禁 | 持ち株会社の下での銀行、証券などの金融再編を進めやすくした。 |

| 1998年 4月 |

外国為替及び外国貿易管理法を抜本改正 | 改正まで海外と国内の資金やモノ・サービスのやり取りを財務大臣などに事前に届け出る必要があったが、事後報告に。銀行のみが為替業務を行う為銀主義も廃止。個人や企業が自由に取引可能に。 |

| 同年 6月 |

金融監督庁発足、金融システム改革法成立 | 金融庁の前身となる金融監督庁が大蔵省から分離発足。日本版ビッグバンの基本法となる改革法が成立。2000年7月、金融庁に。 |

| 同年 12月 |

取引所集中義務撤廃 | 証券取引を東京証券取引所などに集中する義務を撤廃。私設取引が可能に。 |

| 同年 同月 |

銀行窓販導入 | 銀行の窓口での投資信託などの販売を解禁。証券の販売チャネルが拡大。 |

| 同年 同月 |

証券会社を免許制から登録制へ | 証券会社を登録で開業できるようにして参入しやすくした。ネット証券などが参入。 |

| 1999年 4月 |

有価証券取引税、取引所税廃止 | 証券取引に課していた税を廃止。海外の証券市場に比べ、証券取引をコスト高にしているとされていた。同月、東証で立会場が廃止に。 |

| 同年 10月 |

株式売買の委託手数料全面自由化 | 株式売買の際、証券会社に支払う手数料の規制を廃止。完全に自由に。ネット証券などでは手数料は一気に10分の1以下に下がった。 |

| 同年 同月 |

株式交換・移転制度導入 | 株式を対価に企業買収ができるようになり、企業のグループ再編やM&A(合併・買収)をしやすくした。 |

| 同年 同月 |

銀行の証券子会社など業務規制撤廃 | 銀行などが設立した証券子会社の業務規制を廃止。既存証券会社と競争できる環境整備。 |

| 同年 11月 |

東証がマザーズ市場創設 | 新興企業の上場拡大を目指し、東証が新市場を創設。翌年、大阪証券取引所がナスダック・ジャパン市場を創設。 |

| 2000年 3月 |

連結決算中心へ移行 | 企業会計は、3月期から世界標準となっていた連結決算へ移行した。 |

| 2001年 3月 |

時価会計導入 | 企業会計が時価会計へ。不動産や株式の含み益を使った経営に転機。 |

| 同年 7月 |

ETF上場 | ETF(上場投資信託)が新たな金融商品として登場。 |

| 同年 9月 |

REIT上場 | 不動産からの収益を裏付けにしたREIT(不動産投信)が上場された。 |

| 2004年 6月 |

証券取引法改正 | 銀行に証券仲介業務を解禁。 |

| 2006年 5月 |

会社法施行 | 企業の統治構造を柔軟化。種類株を拡大。 |

| 2007年 9月 |

金融商品取引法施行 | 業態を超えて金融関連事業者を規制。投資性の強い金融商品に対する投資家保護や、開示制度の拡充、不公正取引などへの対応などを定めた。 |

「成果を生まなかった」と断定

バブル崩壊で右肩上がりの時代の甘えは許されなくなり、改革の必然性は高まっていた。しかし動かない。そんな状況を変えるきっかけになったのは旧大蔵省の不祥事だったと言えるかもしれない。

95年になって旧大蔵省幹部がイ・アイ・イ・インターナショナル(EIEインターナショナル)の社長、高橋治則らから風俗店などの過剰な接待を受けていたというスキャンダルが発覚した。

スキャンダルは旧大蔵省への不信につながり、政治サイドからは銀行・証券局など監督部門と主計・主税など財政部門とを分離せよとの声が高まった。今の金融庁を設立するという案は当初からあったが、国税庁も切り離すといった解体論まで飛び出していた。

組織防衛を図る必要が生じた同省は、橋本の日本版ビッグバンに一も二もなく同調した。

当時、中堅幹部だった人物はこう打ち明ける。「総理が行政から金融まで幅広い6大改革を打ち出すとすぐ、大蔵省内でビッグバンについて改革項目を検討していた」。その“積極性”に対して、霞が関周辺では「大蔵省の存在意義を官邸に理解してもらうために、自ら改革者のふりをしたのではないか」とも揶揄されたが、米国から20年、英国からも10年遅れのビッグバンは、ともかくこうして動き出した。

しかし、大蔵省始まって以来とさえ言われるビッグバンは最終的には「成果を生まなかった」。金融庁が諮問した学識経験者の懇談会は2002年夏にそう総括している。

日本版ビッグバンの表の狙いは、橋本がぶち上げた通り「日本を米英と並ぶ国際市場にする」ことだろう。だが、裏にある本当の狙いの一つは、傷んだ日本の銀行を再生するためにも、米英から大幅に遅れた投資銀行業務の力をつけること。これが、ほとんどうまくいかなかった。世界トップクラスの投資銀行と呼べる金融機関は今も育っていない。

「貯蓄から投資へ」も進まず

2つ目の狙いは、衰えが見え始めていた日本の産業競争力を再強化することだった。ベンチャーをはじめとした起業を活発化させ、既存産業の改革を促す。それを金融制度や市場を改革することで、達成しようとした。

まず手掛けたのが外国為替及び外国貿易管理法の抜本改正である。企業や個人が国内銀行を経由していた海外との外貨建て取引を自由化し、海外銀行への預金口座開設も解禁。迅速な資金移動ができるようにして、ビジネスをしやすくした。

さらに銀行に偏り過ぎていた資金を株式市場経由で企業に流れるようにしようとした。株式売買の手数料自由化、証券会社の開業の免許制から登録制への移行…。規制緩和は断続的に続けられ、その一方で政府はビッグバンの中で「貯蓄から投資へ」と、これをお題目のように唱え続けた。

しかし、この2つ目の狙いももくろみ通りにはいかなかった。「ビッグバンが始まった直後の97年に山一証券や北海道拓殖銀行などが実質破綻。金融危機に陥った影響」と大和総研金融調査部長の保志泰は指摘する。

だが金融危機が去った後もビッグバンが狙った日本経済の構造改革は道半ばと言わざるを得ない。その証拠とも言えそうなデータがある。ビッグバンがスタートした96年度末に、個人金融資産のうち預金や現金の占める比率は49.9%だった。これが2014年度は52.5%へと逆に上昇している。政府は「貯蓄から投資へ」と旗を振り、直接市場を充実させて産業の活性化を図ろうとした。しかし数字を見る限り、その起点となるところでつまずいているということになる。

貯蓄率と共に衰退の恐れも

ビッグバンの中で唯一の成果と見えるのは、冒頭の松本や前出の松井らがネット証券を作っていったことだろう。インターネットの普及に加え、1999年の自由化で株式売買の手数料は、それまでの100分の1以下になり、個人の株式売買に占めるネット証券の比率は90%に達するまでになった。

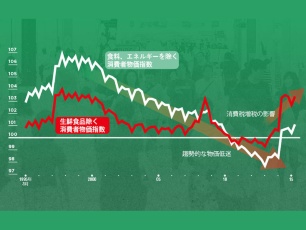

●個人の貯蓄率、消費の推移

ただし、その取引量の大半は1日に何度も売買を繰り返すデイトレーダーに占められ、普通の個人の投資家は増えていない。ネット証券拡大という唯一の成果も、ビッグバンの狙いからみれば中途半端な格好のままだ。

2000年代に入って日本人の貯蓄率は大きく低下している(上のグラフ「所得が減り、貯蓄額も下がってきた」参照)。これは、1600兆円に達している個人マネーも、いずれ縮小することを意味している。金融業がビッグバンで整備した環境を生かし切れなければ、個人マネーの縮小とともに弱体化する可能性がある。製造業の成長力も伸び悩む今、金融業の暗いシナリオは日本自体の危機につながるように思える。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。